La falacia Facebook y su inexorable rumbo a la quiebra

En 2010, el gran Eben Moglen decía sobre Mark Zuckerberg, creador y CEO de Facebook: él le ha hecho más daño a la raza humana que cualquier otra persona de su edad

. Moglen denunciaba el ensombrecido futuro de internet —principalmente desde la perspectiva política— si quedamos sin alternativas a “la nube”, la solución final del mundo corporativo para des-empoderar todo lo que la red había logrado empoderar a los individuos en los últimos años.

La denominación “redes sociales” es otro triunfo del poder sobre el lenguaje: son plataformas, no redes sociales. Obviar este detalle en el nombre, precisamente invisibiliza la plataforma, junto con toda su interface de condicionamientos para el usuario. Interactuamos usando el e-mail, el chat, Facebook… la diferencia es que los dos primeros pueden ser solamente modalidades de comunicación por la red, pero la última es una plataforma cerrada, centralizada y controlada hasta el detalle por un sólo agente, una compañía multinacional. En los dos primeros podemos simplemente ser usuarios —y literalmente apropiarnos de la herramienta, porque se trata sólo de un conjunto de estándares y protocolos. En el último caso, irremediablemente somos el producto a la venta.

David de Ugarte desarrolló un esquema de análisis sobre los grados de compromiso de un individuo en una relación social virtual. En la pirámide del compromiso, todos esos “me gusta” de facebook, están bien abajo: son sólo simple e inocua adhesión. Cualquier intento de conformar una comunidad de lo que sea, debe subir varios escalones más en la pirámide si pretende llegar a algún lado, y lograr cierto valor social agregado real. Miles de adherentes de plataformas sociales pueden servir para impresionar a algún neófito de la red sobre la influencia en una “comunidad” supuestamente conformada detrás de algún “me gusta”… pero la realidad indica que esa adhesión implica un lazo tan débil y efímero, que prácticamente no tiene valor como indicador de casi nada. La paradoja es que este enfoque se aplica también a la publicidad, si no, pregúntenle a General Motors: Facebook promete a sus socios comerciales abundancia de “me gusta” y “dimensión social” por integrarse a su plataforma, pero el problema en concreto para la gente de negocios es si esos “me gusta” se convierten o no en ventas efectivas —porque a cambio, Facebook también condiciona a sus socios y clientes a mayor dependencia y pérdida de autonomía, como a cualquier usuario de a pie.

Michael Wolff es un ensayista y escritor norteamericano, columnista de medios como The Guardian o Vanity Fair, y escritor de algunos best sellers sobre medios y internet, en particular sobre la burbuja puntocom (donde estuvo involucrado desde adentro). Wolff es una figura influyente en el campo de medios y nuevas tecnologías, y a pocos días del lanzamiento de Facebook en la bolsa, escribió una columna en “Technology Review” —una publicación de Massachusetts Institute of Technology (MIT)— donde pronostica nada menos que el inexorable camino a la quiebra del gigante. En un contexto de acciones en caída libre y demandas judiciales, el artículo ha causado cierto revuelo y aquí nos pusimos a traducirlo.

“¡Bájense de Facebook!” le decía Bea hace poco a los asistentes del festival 404 en Rosario. Parece que la recomendación también vale para el sector corporativo…

Fuente de la imagen: cambodia4kidsorg

Fuente de la imagen: cambodia4kidsorg

La falacia Facebook

por Michael Wolff 1

Facebook no sólo está en camino de irse a la quiebra, sino que se llevará todo el mercado de publicidad Web con él.

Debido a sus vastas reservas de efectivo y al largo plazo utilizado para evaluar sus negocios, esto puede sonar exagerado. Pero eso no quiere decir que no sea cierto.

La falacia de la publicidad on-line

En el corazón del negocio de Internet está una de las mayores falacias de los negocios de nuestro tiempo: que la Web, por todas sus capacidades de segmentación, puede ser un medio de publicidad más eficiente, y por lo tanto más rentable, que los tradicionales. Facebook, con sus 900 millones de usuarios, con una valoración de alrededor de $100 mil millones de dólares, y con el grueso de su negocio en la exhibición de publicidad tradicional, se encuentra ahora en el centro del centro de esa falacia.

Pero la diaria y obstinada realidad para todo aquel que haga negocios con publicidad on-line, dice que el valor de los anuncios digitales se reduce cada trimestre. Es la esperable consecuencia de su simultánea falta de eficacia y eficiencia: el propio comportamiento de los usuarios en la Web y la forma en cómo interactúan con la publicidad, tanto como las propias características de los anuncios y su incapacidad para llamar la atención real, han supuesto una notable disminución en el impacto de la publicidad.

Por otro lado, la tecnología de la red permite a los anunciantes localizar y reunir con mayor precisión audiencias por fuera de los canales cautivos. En lugar de tener que ir a la CNN por tu audiencia, un público tipo CNN puede ser reunido por fuera de los muros de la CNN y eludiendo sus margenes de beneficio. Esto ha dado lugar a la formulación ya famosa, y cruelmente precisa, que $10 de la publicidad fuera de línea se convierten en $1 en línea.

Yo no conozco a nadie en el negocio de la publicidad Web que no esté involucrado en un incesante y desmoralizador proceso sin salida para acomodar sus costos a la caída permanente de ingresos por usuario, o que no esté inflando artificialmente el tráfico para compensar el cada-vez-menor-valor-por-usuario.

La magia del medio

Facebook, sin embargo, ha convencido a un gran número de personas inteligentes que la magia del medio permitirá reinventar la publicidad en un modo rentable hasta ahora no imaginado, o directamente, que la empresa va a crear algo totalmente nuevo, que quizá ni se llame publicidad, lo cual producirá beneficios aún más inimaginables. Sin embargo, a futuro en un ratio precio/ganancias2 de 56 (a partir del cierre del mercado el 21 de mayo), estas innovaciones tendrán que ser algo muy parecido a la alquimia para que la empresa valga el precio que dice la etiqueta. Para comparar, Google a futuro cotiza en un ratio precio/ganancias de 12. (Para medir cuanta fe tienen los inversores en que Google, Facebook y otras empresas web puedan extraer valor de sus usuarios, consulte nuestro reciente cuadro

Facebook actualmente obtiene el 82 por ciento de sus ingresos de la publicidad. La mayor parte proviene de esos pobres e inconexos avisos esparcidos por el lado derecho de los perfiles de usuario. Otro poco, de un tipo de patrocinio que promete un vínculo más social entre usuarios y empresas: un modelo publicitario que General Motors ya anunció que dejaría de comprar.

Pero la respuesta de Facebook es —¡no prestes atención a los críticos! Es cierto que su publicidad produce una abrumadora porción de nuestros cuatro mil millones de ingresos, y que tomando como base una medición por usuario esos ingresos se encuentran en una dulce, suave y constante declinación, pero todo eso no es realmente lo que tenemos en mente ¡sólo espera!—

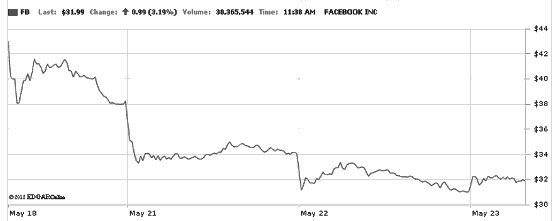

Cotización de las acciones de Facebook luego de la salida a la bolsa el 18 de mayo de 2012, a la baja, al igual que la tendencia del precio del CPM en el mercado publicitario on-line.

Cotización de las acciones de Facebook luego de la salida a la bolsa el 18 de mayo de 2012, a la baja, al igual que la tendencia del precio del CPM en el mercado publicitario on-line.

Implacable tendencia a la baja

Es toda una yuxtaposición de realidades. Por un lado, Facebook está sumido en la misma implacable tendencia a la baja de los ingresos-por-usuario, tal como el resto de los medios basados en la Web. La compañía hace unos lamentables y tímidos $5 por usuario por año, lo cual la sitúa un poco por delante del Huffington Post y un poco detrás de los negocios digitales del New York Times (aquí está la verdad desgarradora sobre la diferencia entre los medios de comunicación nuevos y viejos: aún en la declinación del negocio tradicional del New York Times, su subscriptor todavía sigue valiendo más de $1000 por año). Por otro lado, el negocio de Facebook sólo crece sobre la base insostenible de que puede añadir nuevos usuarios a un ritmo mayor que la disminución del valor de cada uno. Vende desesperadamente tan rápido como puede. Mientras, el actual escenario va empeorando cada vez más, en tanto sus usuarios interactúan con el servicio desde dispositivos móviles donde es mucho más difícil (una pantalla pequeña) vender anuncios y rentabilizarlos.

Por otro lado, Facebook —y todo el mundo está de acuerdo con esto— es profundamente distinta de la Web. Para empezar, Facebook ejerce un nuevo nivel de control sobre la experiencia del usuario: un control hegemónico. También tiene su gran escala: 900 millones de usuarios, cercano a mil millones, y eventualmente dos mil millones (aunque a esta escala y velocidad, el problema de esta lógica de crecimiento perpetuo es que, desde luego, al final se queda sin seres humanos con computadoras o teléfonos inteligentes para agregar). Y por último, es social. Facebook, en algún camino aún-por-definir, está redefiniendo las cosas. ¿Las relaciones? ¿los medios de comunicación? ¿la comunicación? ¿las comunidades? Como sea, es algo realmente grande.

Facebook en su burbuja

El trasfondo —el trasfondo visible— que expresa la popular cuenta de Facebook es que esa red tiene propietario, y tiene una penetración particular dentro del comportamiento social. Por lo tanto, para las empresas y agencias de publicidad, este es el puente hacia nuevas formas de interrelación humana.

Dicho llanamente, este trasfondo es similar de aquel que podía leerse en las empresas que fueron más agresivamente impulsadas durante el boom de las punto-com. De hecho, hay una empresa que ha creado y aprovechado una transformación en los comportamientos y los negocios: Google. Facebook debería ser, o muchas personas tienen los ojos puestos en eso, algo similar. Sin embargo, perdida en tales análisis, es que está el fracaso de no describir cómo es la aplicación que finalmente pueda dar ingresos.

Google es un sistema increíblemente eficiente para colocar anuncios. En un mercado de publicidad des-intermediado, la compañía se ha convertido ella misma en el último y definitivo intermediario. Desde su propio sitio, controla el espacio donde el comprador busca algo, y donde el vendedor exhibe ese algo (su red de palabras clave AdWords). Google es también el más barato y el más eficiente para colocar anuncios en cualquier lugar de la Web (la red de AdSense). No se trata de una compañía de medios en el sentido tradicional, es un facilitador. Puede olvidarse de todo ese laborioso y soporífero proceso de vender un espacio publicitario: si un vendedor quiere poner un anuncio (esto es, si ya está convencido de que debe hacer publicidad), la compañía se llama Mr. Google.

Y esa también, es la esperanza de Facebook: como Google, quiere ser un facilitador, el pasaje inevitable en el centro del comercio del mundo.

Sólo falta la gran idea

Facebook tiene la escala, la plataforma, y la marca como para ser el nuevo Google. Sólo falta la gran idea. Por el momento, no sabe aún cómo incorporar su utilidad en el comercio mundial (o incluso, en realidad, no sabe lo que su utilidad es).

Sin embargo, tampoco Google tuvo “la gran idea” cuando se fundó la compañía. El motor de búsqueda tomó prestado el concepto de AdWords de la red de Overture de Yahoo (con demanda por violación de patentes de por medio y consiguiente acuerdo). Ahora, Google tiene todo el dinero del mundo para comprar o licenciar todas las ideas que puedan dar frutos aprovechando su escala, marca y plataforma.

¿A que se parece la gran idea de Facebook? Bueno, se parece a que ellos tienen muchos, pero muchos datos. La empresa sabe tanto acerca de tanta gente que sus ejecutivos están seguros de que ese conocimiento debe tener un gran valor (ver “Tu eres el aviso” de Robert D. Hof).

Si estás dentro de la galaxia Facebook (una constelación que incluye una nube siempre en expansión de empresas de riesgo asociadas) te encontrarás con una charla interminable sobre un semi-utópico (aunque a menudo también semi-legal y semi-ético) nuevo medio de marketing. “Si logramos … si pudiéramos … entonces nosotros …” va la conversación. Si, por ejemplo, los programas de viajeros frecuentes y destinos de viaje, pudieran enterarse en el momento que estabas pensando en planear un viaje … porque realmente sabemos lo que la gente está pensando —a veces ¡antes de que ellos mismos lo sepan! … si los de marketing pudieran identificar a la persona que tiene la mayor influencia sobre ti … si pudieran conectar a gente que pudiera retransmitir el mensaje del anunciante … ¿te das cuenta? no hay ningún anuncio, ¡sólo amigos! ¡Dios!

Pero hasta ahora, el camino más generalizado, básico, y fácil de conectar un comprador con un vendedor y luego seguir viaje, elude a Facebook.

Así que la red social queda en la misma posición que el resto de las compañías de medios. En vez de ser inevitable e ineludible, tiene que salir a vender la virtud única de su público como cualquier vendedor de espacios publicitarios en Madison Avenue.

Aquí hay otro punto preocupante: Facebook es una compañía de expertos en tecnología, no expertos en publicidad. Si usted quiere apostar por el éxito de alguien en el negocio de la publicidad, usted apostaría por los técnicos sólo si ellos pudieran inventar una nueva forma de vender, no apostaría por ellos para vender de la forma que los expertos en publicidad siempre han vendido.

Pero eso es lo que Facebook está haciendo, vendiendo anuncios individuales. Desde la perspectiva de los ingresos, es una empresa de venta de espacios publicitarios, no una empresa de tecnología. Para cumplir con las expectativas —las expectativas que la llevaron a debutar públicamente en $100.000 millones de dólares, las cada-vez-más-vigilantes expectativas necesarias para sostenerse en ese precio— debe vender los anuncios cerca de la hipervelocidad.

El crecimiento de su base de usuarios y su siempre creciente cifra de page views posibilitan un inventario casi infinito para vender. Sin embargo, el aumento de la oferta, junto con una demanda ambigua, los obliga a mantener precios reducidos. La matemática es asquerosamente inevitable. En ausencia de una idea que haga temblar la tierra, Facebook espera ir frenando o disminuyendo el crecimiento en un mercado limitado, y de tasas publicitarias siempre a la baja, tanto en la Web y (especialmente) en móviles. Facebook no es Google, es Yahoo o AOL.

Saturando un mercado saturado

Pero sí… en sus hercúleos esfuerzos por mantener su crecimiento global, Facebook continuará bajando sus ingresos medidos en ingreso por usuario, lo cual, dado su vasto inventario de usuarios, forzará al resto de empresas que venden anuncios en la Web, a reducir también sus precios. La preocupación de los propietarios de sitios de tráfico masivo, sobre la tendencia cada vez más a la baja del precio de un millar de impresiones de anuncios (o CPM) se está convirtiendo en pánico, tanto que algunos grandes sitios observan como en el último trimestre ha habido una disminución del hasta un 25 por ciento, luego del intento del propio Facebook de reservarse mayores ingresos.

Ya puedes ver hacia dónde estamos yendo. Mientras Facebook satura un mercado ya saturado, la falacia de la Web como un medio de publicidad rentable ya no puede sostenerse. El colapso llegará. Y Facebook —el supuesto transformador de mundos, que es en realidad, sólo un sitio vendedor de anuncios— caerá, junto con todos los demás.

[1] De nuevo, los subtítulos son nuestros. El articulo original en inglés: “The Facebook Fallacy”, que llegamos a traves de este muy recomendable post de Enrique Dans. ↵

[2] NT: “precio/ganancia” es un índice de las expectativas de los inversores sobre una empresa que cotiza en bolsa. ↵

Más info de la campaña “You won’t find me on Facebook” en el sitio de la FSF: “Mark Zuckerberg is TIME Magazine’s Person of the Year? Where’s the “dislike” button?”.